Накопительный вклад - это банковский депозит, который позволяет клиенту регулярно пополнять сумму вклада, увеличивая тем самым свои сбережения и доход от процентов.

Содержание

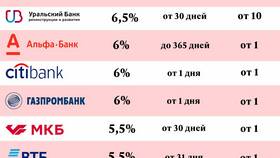

Основные особенности накопительных вкладов

| Пополнение | Возможность регулярного внесения дополнительных средств |

| Процентная ставка | Обычно ниже, чем у срочных вкладов, но выше, чем у вкладов до востребования |

| Срок | Может быть как фиксированным, так и бессрочным |

| Частичное снятие | В большинстве случаев разрешено без потери процентов |

Принцип работы накопительного вклада

- Клиент открывает вклад с минимальной суммой

- В течение срока действия вклада можно пополнять счет

- Проценты начисляются на общую сумму накоплений

- По окончании срока можно забрать деньги или продлить вклад

Преимущества накопительных вкладов

- Гибкость в управлении своими сбережениями

- Возможность постепенного накопления крупной суммы

- Доход выше, чем на обычных текущих счетах

- Сохранение процентов при частичном снятии средств

Недостатки накопительных вкладов

- Процентные ставки обычно ниже, чем у классических срочных вкладов

- Могут быть ограничения на минимальную сумму пополнения

- Некоторые банки устанавливают лимиты на количество операций пополнения

Кому подойдет накопительный вклад

Накопительные вклады идеальны для тех, кто хочет систематически откладывать деньги, но при этом сохранять доступ к своим сбережениям. Они особенно удобны для формирования "подушки безопасности" или накопления на конкретные цели.