| Критерий | Применение к НДС |

| Налогоноситель и налогоплательщик | Разные лица (продавец и конечный потребитель) |

| Включение в цену товара | НДС добавляется к стоимости продукции |

| Возможность переложения | Налог перекладывается на покупателя |

| Регулирующая функция | Влияет на потребление через ценовой механизм |

- Налог включается в цену товара/услуги

- Фактически оплачивается конечным потребителем

- Юридически уплачивается продавцом в бюджет

- Применяется система налоговых вычетов

- Не зависит от доходов плательщика

- Не учитывает финансовое положение покупателя

- Одинаковая ставка для всех потребителей

- Скрыт в конечной цене продукта

| Аспект | Характеристика НДС |

| Объект налогообложения | Добавленная стоимость на каждом этапе производства |

| Налоговые агенты | Юридические лица и ИП |

| Конечный плательщик | Физические лица-потребители |

- Стабильность поступлений в бюджет

- Простота администрирования

- Широкая налоговая база

- Автоматическое реагирование на инфляцию

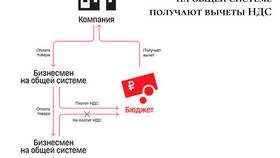

- Производитель сырья продает материалы за 100 руб. + 20% НДС

- Производитель товара покупает сырье за 120 руб. (вкл. НДС 20 руб.)

- Производитель продает товар за 180 руб. + 20% НДС (216 руб.)

- В бюджет уплачивается 36 руб. - 20 руб. = 16 руб.

- Конечная цена для потребителя - 216 руб. (вкл. НДС 36 руб.)

| Параметр | НДС (косвенный) | НДФЛ (прямой) |

| Видимость для плательщика | Скрыт в цене | Явно выделен |

| Зависимость от дохода | Нет | Да |

| Возможность переложения | Да | Нет |

НДС является классическим косвенным налогом, так как формально уплачивается предприятиями, а фактически ложится на конечного потребителя через механизм цен. Эта особенность делает его эффективным инструментом фискальной политики с широкой базой налогообложения и стабильными поступлениями в бюджет.