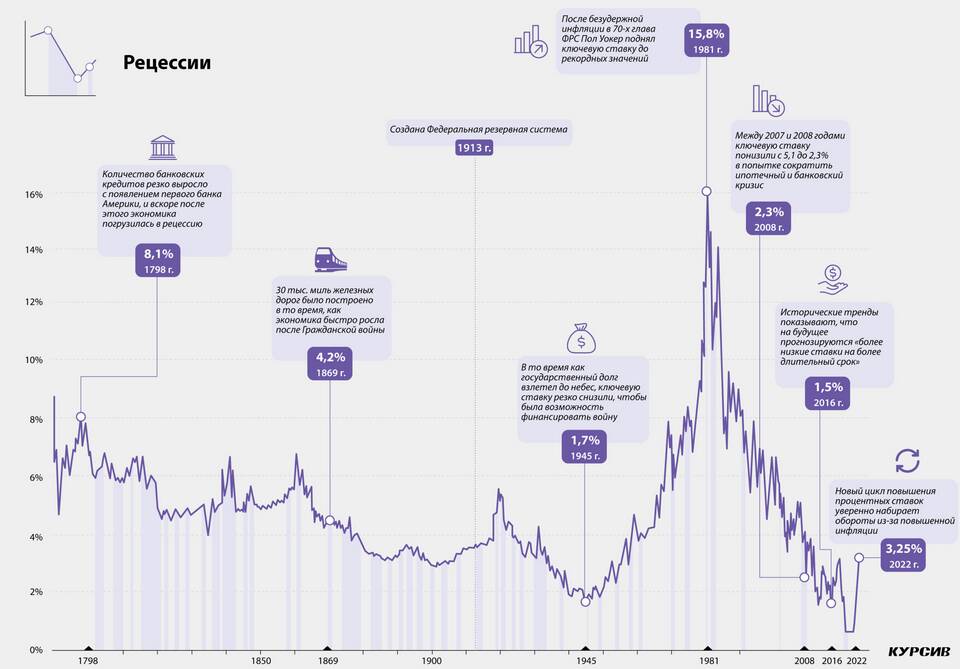

Увеличение процентных ставок по кредитам является следствием комплекса экономических процессов и решений финансовых регуляторов. Рассмотрим ключевые причины этого явления.

Содержание

Основные факторы роста кредитных ставок

Макроэкономические причины

| Фактор | Влияние на ставки |

| Повышение ключевой ставки ЦБ | Рост стоимости денег для банков |

| Инфляционные процессы | Компенсация обесценивания денег |

| Девальвация национальной валюты | Удорожание заемных ресурсов |

Банковские риски и регулирование

Факторы, влияющие на политику банков:

- Увеличение кредитных рисков

- Рост просроченной задолженности

- Ухудшение платежеспособности заемщиков

- Ужесточение требований ЦБ

- Повышение резервных требований

- Изменения в регулировании

Внешнеэкономические факторы

- Изменение ставок на международных рынках

- Санкционное давление

- Отток иностранного капитала

- Рост стоимости зарубежных заимствований

- Мировой экономический кризис

Динамика ставок по видам кредитов

| Тип кредита | Средняя ставка 2022 | Средняя ставка 2023 |

| Потребительский | 12-15% | 15-20% |

| Ипотечный | 7-9% | 10-12% |

| Автокредит | 9-11% | 12-16% |

Последствия для заемщиков

- Увеличение переплаты по кредитам

- Снижение доступности заемных средств

- Ужесточение требований к заемщикам

- Сокращение сроков кредитования

- Рост доли отказов в кредитах

Как минимизировать последствия

- Рефинансировать существующие кредиты

- Выбирать кредиты с фиксированной ставкой

- Улучшать кредитную историю

- Рассматривать государственные программы

- Сравнивать предложения разных банков

Перспективы изменения ставок

- Зависимость от инфляционной динамики

- Влияние политики Центробанка

- Фактор экономического роста

- Изменения на мировых финансовых рынках

Заключение

Повышение процентных ставок по кредитам отражает общую экономическую ситуацию и меры денежно-кредитного регулирования. Заемщикам следует тщательно анализировать условия кредитования и рассматривать альтернативные финансовые решения в условиях дорогих денег.