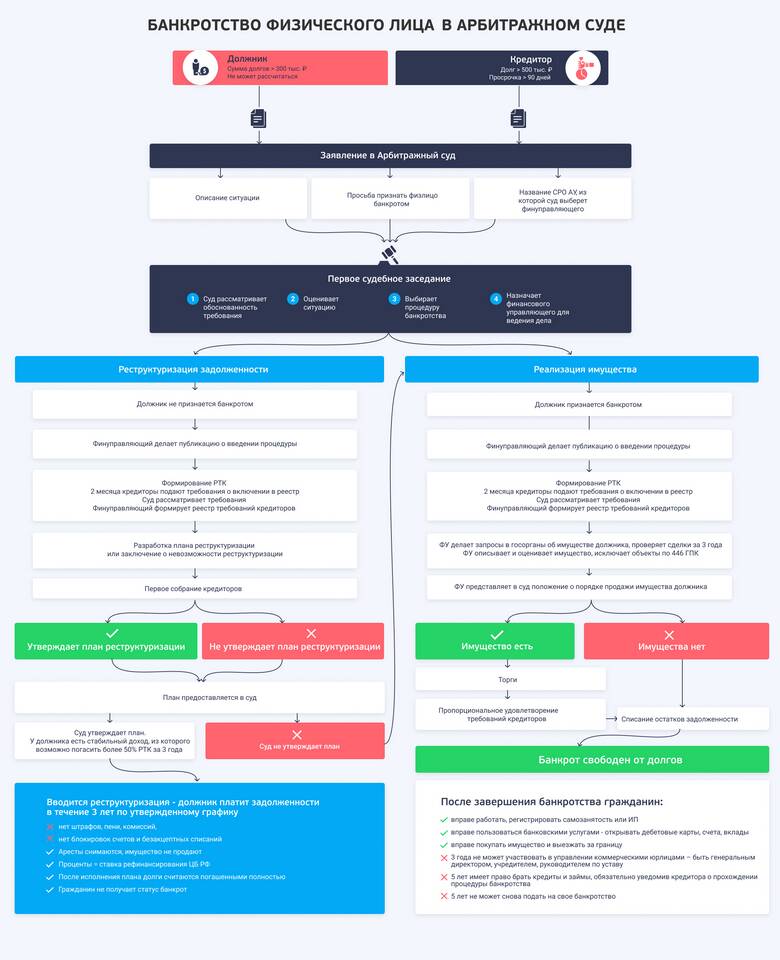

Многие заемщики ошибочно полагают, что банкротство банка автоматически аннулирует их кредитные обязательства. Однако законодательство предусматривает иные механизмы, которые защищают как права кредиторов, так и заемщиков.

Содержание

Основные причины сохранения кредитных обязательств

| Причина | Объяснение |

| Правопреемство | Обязательства переходят к другому финансовому учреждению |

| Законодательные нормы | Кредитный договор остается действительным |

| Процедура банкротства | Активы и обязательства банка подлежат учету |

| Интересы кредиторов | Защита прав вкладчиков и инвесторов |

Что происходит с кредитами при банкротстве банка

Процедура передачи обязательств

- Назначение конкурсного управляющего

- Инвентаризация активов и обязательств

- Продажа кредитного портфеля

- Переход прав к новому кредитору

Права и обязанности заемщика

- Обязанность продолжать платежи

- Право на сохранение условий договора

- Необходимость переоформления платежей

- Возможность уточнения нового получателя платежей

Законодательная база

| Нормативный акт | Регулируемые вопросы |

| ФЗ "О банкротстве" | Процедура ликвидации кредитных организаций |

| Гражданский кодекс РФ | Правопреемство обязательств |

| ФЗ "О банках и банковской деятельности" | Порядок передачи активов |

Что делать заемщику

- Дождаться официального уведомления о переходе прав

- Уточнить реквизиты для платежей у нового кредитора

- Проверить неизменность условий кредитного договора

- При необходимости обратиться за консультацией в ЦБ РФ

- Продолжать исполнять обязательства по договору

Исключительные случаи списания долга

- Полная ликвидация банка без правопреемника (крайне редко)

- Истечение срока исковой давности (3 года)

- Ошибки в документации при передаче портфеля

- Судебное решение о недействительности договора

Как защитить свои права

- Требовать письменное уведомление о смене кредитора

- Не подписывать новые договоры без юридической проверки

- Контролировать правильность начисления процентов

- Обращаться в финансового уполномоченного при спорах